法人税と聞くと難しいイメージですが、最近では簿記3級の試験範囲にもなっています。先ずは簿記3級で出てくる法人税の仕訳を中心に、なぜ/どうしてその仕訳が切られるのかを確認していきましょう。

1.法人税等の中間納付

まずは問題を見てみましょう。

会社は年1回決算を行い、売上や原価を確定させて当期純利益を出します。

確定した当期純利益を基礎として税額を計算するのが「確定申告」です。

「確定申告」という言葉はよく聞きますね!

1年間の成果を計算することで税額を確定して、税務署に申告するのが確定申告だね。会社はもちろん、個人でも確定申告は必要になる場合があるよ。

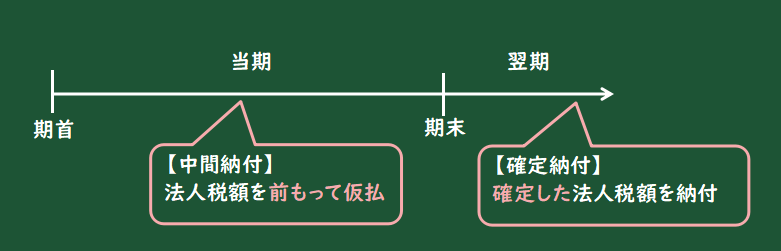

一方、一定の会社は年1回納付ではなく、年度の途中で中間納付を行う必要があります。

一度に大きな金額を払うのではなく、年2回支払にすることで現金が一気に減ることがないようにするのが中間納付です。

中間納付は会社にとっては資金繰りに困らないように、国や地方公共団体にとっては税収が安定するように作られた制度だね

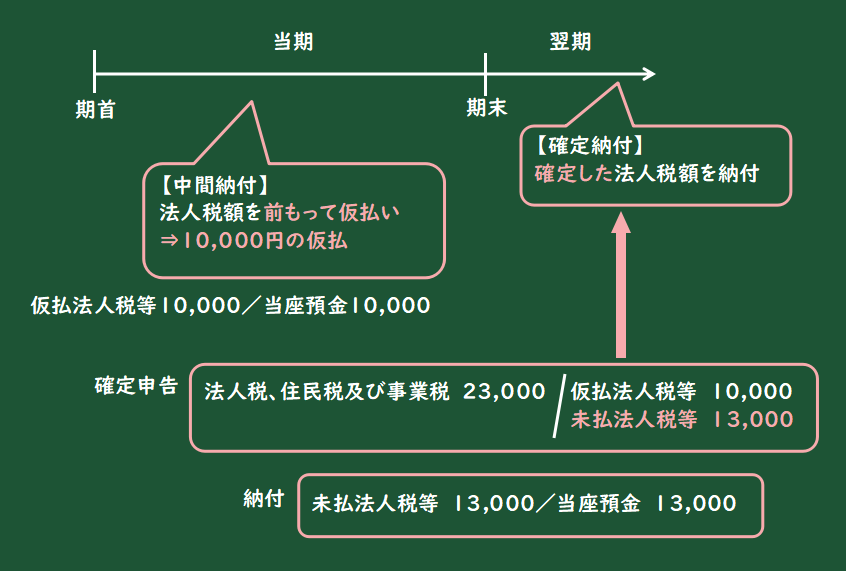

そのため、会社は年の半分のタイミングで中間納付をする必要があります。設問では中間納付10,000円を税務署に先んじて納付していますね。

設例の仕訳を考えてみましょう。

右側(貸方)

まず、小切手を振り出して納付しているため、右側(貸方)は「当座預金」です。

左側(借方)

ここでよくある間違いが、実際に納付しているので費用項目を左側に持ってくることです。

法人税等は「法人税・住民税及び事業税」(又は「法人税等」)という費用科目になりますが、中間納付時は費用の計上はありません。

あくまで仮で納付しているので、費用ではなく、正解は「仮払法人税等」(資産)という勘定科目になります。

法人税の仮払をしているので、法人税が確定した際にはもちろん仮払分を除いた金額を支払うことになりますね。

なぜ「仮払法人税等」は「資産」なのですか?

簿記の世界では、将来支払う金額を減らす観点から「資産」になるんだ。例えば「負債」は「将来現金を支払う義務」だね。逆に「将来現金の支出を減らす」効果があるものは「資産」となるんだ。

中間納付10,000円の決め方

中間申告には①予定申告と②仮決算による中間申告の2つの方法があります。

【予定申告】

予定申告による場合は、前事業年度の法人税の2分の1の額が法人税額となります。

【仮決算による中間申告】

仮決算による申告方法では、一旦事業年度開始の日以後6か月の期間を1事業年度とみなして法人税額を計算します。6か月分の決算をして、税額を一旦出すのです。

どう見ても仮決算のほうが大変ですよね。そのため両者の納税額を比較して、そこまで大きな差はないと予想される場合には予定申告が採用されます。一方、前期と比べて当期の業績が大幅に下がっているなど、仮決算による中間申告の方が納税額を引き下げられる場合には、会社の資金を有効活用する観点から、仮決算による中間申告を実施することもあります。

2. 法人税等の確定申告

先ほどの中間納付を経て、決算の時期がやってきました。

A社は決算を行い、納税額を確定させます。

左側(借方)

確定した納税額が23,000円ということは、当期の税金費用が23,000円に確定したということです。

そのため先程使うことができなかった「法人税・住民税及び事業税」(又は「法人税等」)という費用科目を使いましょう。

右側(貸方)

期中に仮払した中間納付分がありますので、まずは中間納付分を使います。そのため「仮払法人税等」10,000を持ってきます。(資産の減少)

残額は13,000円ですね。この13,000円が今回の確定申告で納付する金額です。

ただ、すぐに納付する訳ではありませんので、一旦「未払法人税等」(負債)を計上します。

未払の法人税は将来現金を支払う義務なので、「負債」となります。

(貸) 未払法人税等 13,000

仮払いした法人税は将来の現金支出を減らすから「資産」。逆に支払っていない未払の法人税は、将来現金を支払う義務だから「負債」。考えてみれば当たり前なのだけど、似たような名前だから気を付けないとですね!

3. 法人税等の確定納付

最後の問題です。後は実際に納付するだけです!

左側(借方)

未払法人税等を支払ったので、未払法人税等(負債)の減少を左側に書きます。

右側(貸方)

小切手を振り出したので、当座預金(資産)の減少を右側に書きます。

まとめると、下図のようになります。

今回は簿記3級で出題される法人税の仕訳だったね。まずは中間納付で税金を仮払いして、その後確定申告で税額を確定させる。最後に確定した税額から中間納付分を差し引いた残額を実際に納付するんだ。

この記事を書いた人

公認会計士・税理士

コンライズ会計事務所代表、株式会社コンライズFAS代表取締役。

「三方良し」を心掛け、本業を強力に後押しする会計税務の可能性を活かす事務所を目指す。